Un inversionista con visa E-2 descubre que puede regresar a los Estados Unidos a pesar de una prohibición migratoria de 10 años, se casa con un ciudadano estadounidense y luego se pregunta: ¿puede obtener una tarjeta de residencia sin tener que salir del país nuevamente? La respuesta es sí, pero requiere una estrategia cuidadosa.

Para las personas con antecedentes de infracciones migratorias, especialmente aquellas que han activado la prohibición de 10 años por presencia ilegal en virtud del artículo 212(a)(9)(B)(i)(II) de la Ley de Inmigración y Nacionalidad (INA), el camino hacia la residencia permanente puede parecer cerrado. Sin embargo, en ciertos casos, las personas vuelven a entrar legalmente en los Estados Unidos con un visado de no inmigrante con una exención §212(d)(3) y posteriormente se casan con un ciudadano estadounidense, lo que plantea la pregunta: ¿pueden ahora ajustar su estatus y, en caso afirmativo, cómo?

Este artículo explica cómo surge esta situación, por qué es poco común pero legalmente válida, y cuál es la mejor manera de abordar el proceso de ajuste, considerando la prohibición activa de 10 años.

I. Cómo surge este escenario: una vía poco frecuente, pero viable

Es relativamente raro que una persona sujeta a la prohibición de 10 años por presencia ilegal reciba una exención para no inmigrantes según la sección 212(d)(3) y se le permita reingresar a los Estados Unidos. La ley otorga una amplia facultad discrecional para eximir la mayoría de los motivos de inadmisibilidad para entradas temporales (no inmigrantes). Sin embargo, los consulados estadounidenses y los funcionarios de la CBP aplican esta facultad de manera moderada.

Na prática, a isenção é concedida com maior frequência quando os Estados Unidos têm interesse na presença do requerente, especialmente no contexto do investimento empresarial, do comércio internacional ou da política diplomática. Um exemplo comum é o de um investidor E-2 de um país com tratado que:

- Anteriormente se excedió el plazo de estancia permitido por el visado (lo que provocó la prohibición de 10 años).

- Salió de los Estados Unidos y solicitó una nueva visa E-2.

- Presentó un caso convincente (por ejemplo, la empresa emplea a trabajadores estadounidenses, tiene una inversión sustancial),

- Se le concedió una exención 212(d)(3) por parte del consulado junto con el visado E.

Estados Unidos se beneficia económica o políticamente de su presencia, inclinando la balanza discrecional a su favor.

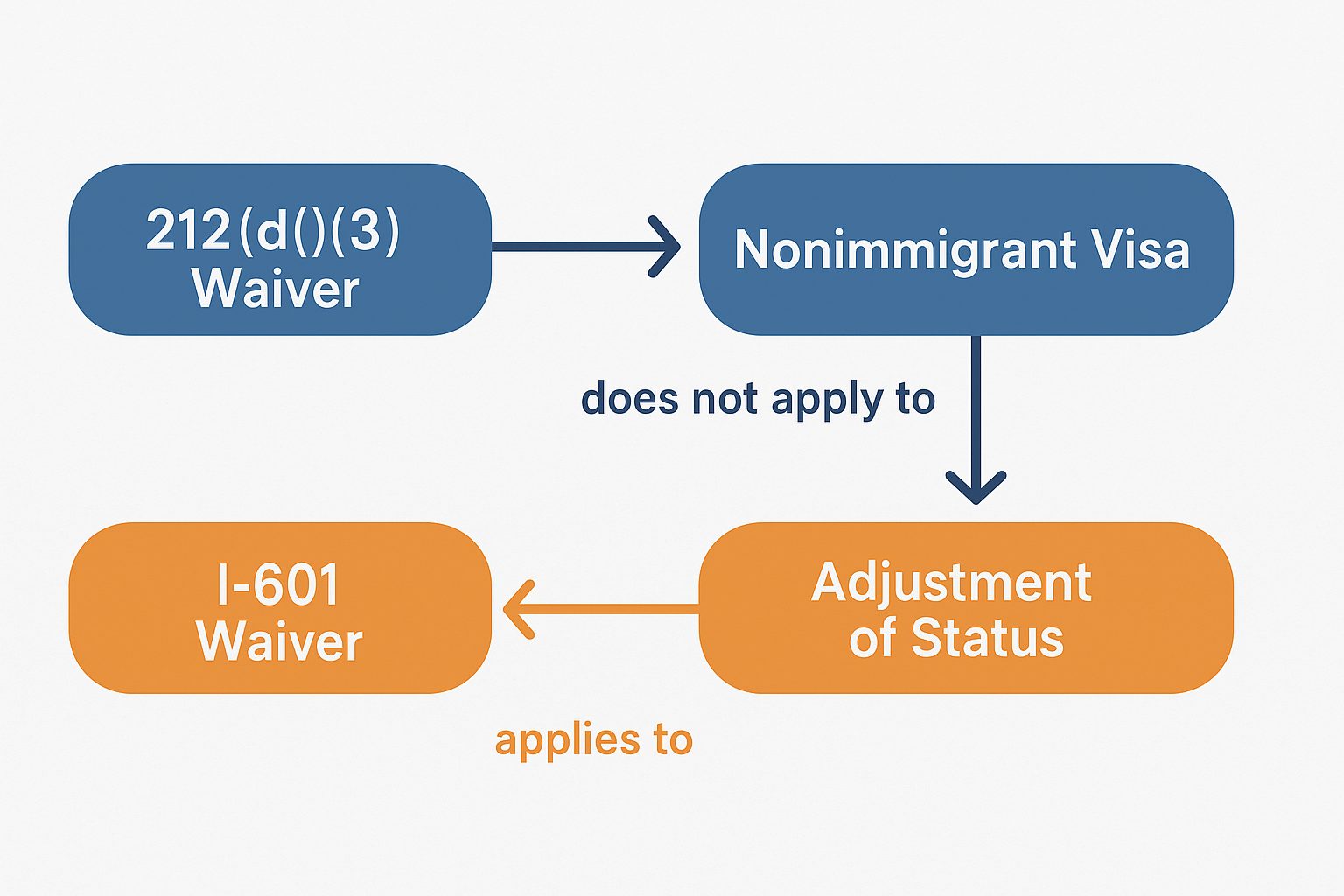

Esta admissão legal estabelece as condições para o ajuste de estatuto ao abrigo do artigo 245(a) da Lei de Imigração e Nacionalidade (INA), mas a inadmissibilidade subjacente devido à presença ilegal permanece sem resolução.

II. Antecedentes jurídicos: los límites del artículo 212(d)(3)

Una exención §212(d)(3) es temporal y de carácter no inmigrante. No «soluciona» la inadmisibilidad a efectos de inmigración. Si bien permite la admisión legal para una estancia no inmigrante, no perdona la prohibición subyacente a efectos de obtener una tarjeta de residencia.

Por lo tanto, una persona en esta situación, aunque se encuentre legalmente en el país con un visado E-2 o B-1/B-2, seguirá siendo inadmisible para el ajuste de estatus en virtud del artículo 212(a)(9)(B) de la INA, salvo que:

- Han permanecido fuera de los Estados Unidos durante 10 años desde el evento desencadenante (no es el caso aquí), o

- Reciben una exención para inmigrantes mediante el formulario I-601.

III. La solución: estrategia de exención I-601 para el ajuste de estatus

- Quando o requerente se casa com um cidadão americano e solicita a alteração do seu estatuto ao abrigo do INA §245(a), o USCIS deve examinar todos os motivos de inadmissibilidade aplicáveis. Uma vez que o requerente desencadeou a proibição de 10 anos ao acumular >1 ano de presença ilegal e ao sair do país, é inadmissível ao abrigo do 212(a)(9)(B)(i)(II).

En este caso, deben presentar un formulario I-601 de exención junto con su solicitud de cambio de estatus (AOS) para superar la inadmisibilidad.

La exención requiere:

- Un familiar que reúna los requisitos (en este caso, el cónyuge ciudadano estadounidense),

- Demostrar que el cónyuge sufriría dificultades extremas si se denegara la admisión al solicitante.

Las pruebas pueden incluir documentación médica, financiera, psicológica y sobre las condiciones del país, entre otros factores.

IV. Momento estratégico: ¿Cuándo debe presentarse la exención?

Surge una pregunta estratégica común: ¿Debe presentarse la exención I-601 junto con la solicitud de ajuste, o solo después de que el USCIS lo solicite?

Presentación paralela: cuando la exención es claramente necesaria

En casos como el que se describe aquí, el motivo de inadmisibilidad es claro e inequívoco: se aplica la prohibición de 10 años y la persona aún no la ha cumplido al permanecer fuera de los Estados Unidos.

En tales casos:

- No hay ambigüedad sobre si se requerirá una exención.

- Presentar el formulario I-601 al mismo tiempo que el I-485 evita retrasos.

- La exención se adjudica en paralelo con la solicitud de ajuste, lo que puede reducir en meses el tiempo total de tramitación.

- El solicitante obtiene la residencia permanente legal antes si se concede la exención.

Este enfoque es especialmente adecuado cuando el solicitante y el abogado coinciden en que el expediente legal y fáctico garantiza una resolución de inadmisibilidad y no existen perspectivas razonables de evitar la necesidad de una exención.

Presentación diferida: cuando no está claro si se necesita una exención

Por otro lado, si existe alguna duda sobre si el solicitante es inadmisible, lo más prudente puede ser aplazar la exención. Por ejemplo:

- Si el cliente era menor de edad durante el período de presencia ilegal,

- Si el período de presencia ilegal era ambiguo (por ejemplo, anotación D/S),

- Si el plazo de 10 años ya ha expirado debido al tiempo que ha pasado fuera de los Estados Unidos.

En esos casos, generalmente se aconseja esperar hasta que el USCIS emita una Solicitud de Pruebas (RFE) o una Notificación de Intención de Denegación (NOID) antes de presentar el Formulario I-601. Este enfoque:

- Ahorra tiempo y recursos si finalmente no se requiere ninguna exención.

- Permite presentar una solicitud de exención más específica, adaptada a las conclusiones concretas del USCIS.

Sin embargo, en los casos donde se confirma una prohibición de 10 años y una entrada legal como no inmigrante con una exención 212(d)(3), presentar el formulario I-601 desde el principio suele ser la mejor estrategia.

V. Estructura práctica de archivo

Un paquete de ajustes optimizado en este escenario suele incluir:

- Formulario I-130, presentado por el cónyuge ciudadano estadounidense.

- Formulario I-485, solicitud de ajuste de estatus

- Formularios I-765 e I-131, para la autorización de trabajo y viaje (si es necesario).

- Formulario I-601, exención de inadmisibilidad

- Paquete de exención, que incluye:

- Resumen legal que explica la inadmisibilidad y la elegibilidad para la exención.

- Pruebas documentales de dificultades extremas para el cónyuge ciudadano estadounidense.

- Historial migratorio, incluyendo presencia ilegal previa y readmisión legal.

- Prueba de la situación legal actual (por ejemplo, entrada E-2)

Este enfoque permite revisar todos los componentes de forma conjunta y evita las adjudicaciones en serie, que provocan retrasos.

VI. Consideraciones finales y advertencias

Aunque esta vía es legalmente válida, hay que tener en cuenta algunas advertencias:

- Si el solicitante reingresó sin inspección después de activar la prohibición de 10 años, podría estar sujeto a la prohibición permanente bajo el artículo 212(a)(9)(C) de la Ley de Inmigración y Nacionalidad (INA), la cual no puede ser eximida desde dentro de los Estados Unidos.

- Si existía una orden de expulsión previa, también puede ser necesario presentar un formulario I-212 (permiso para volver a solicitar).

- Si se determina que existe una tergiversación o un fraude, también se requiere una exención por separado (también en el formulario I-601).

- No se debe dar por sentado que existe antecedentes penales o motivos adicionales de inadmisibilidad; cada caso requiere un examen exhaustivo de los hechos.

¿Necesita ayuda con un caso complejo de ajuste de estatus? Los casos relacionados con exenciones 212(d)(3) y solicitudes I-601 concurrentes requieren un análisis legal minucioso y una estrategia oportuna. Si está tramitando un ajuste de estatus con una prohibición activa de 10 años, comuníquese con nuestra oficina para una consulta a fin de evaluar su situación específica y desarrollar el enfoque más eficaz.

Conclusión

El ajuste de estatus desde dentro de los Estados Unidos tras la admisión con una exención 212(d)(3) es posible, pero debe estructurarse cuidadosamente. La clave es reconocer que la inadmisibilidad subyacente persiste a pesar de la admisión legal y debe ser objeto de una exención afirmativa mediante el formulario I-601. Cuando la prohibición de 10 años está claramente en vigor, generalmente es beneficioso presentar la exención junto con la solicitud de ajuste para evitar retrasos y obtener la residencia permanente legal de manera más rápida.

Para los clientes con estatus de no inmigrante basado en inversiones, esta vía puede ser no solo viable, sino también estratégicamente acertada, siempre que la exención se aborde con una teoría jurídica clara, un respaldo fáctico detallado y una evaluación realista de las dificultades.